Бухгалтерський баланс за 2016 є найважливішою формою річної звітності для всіх компаній. Не пропустіть терміни здачі бухгалтерського балансу у 2017 році, щоби встигнути підготувати його як слід. Адже за прострочення та помилки у звіті організації жорстко штрафуються.

У цій статті ми докладно розповіли:

- Про терміни здачі балансу за 2016 рік до податкової інспекції,

- Який буде штраф за порушення терміну здачі,

- Яку звітність потрібно подати разом із балансом за 2016 рік.

Терміни здачі балансу за 2016 рік у податкову та Росстат

Термін здачі бухгалтерського балансу за 2016 рік до податкової інспекціїі термінйого здачі у статистику у 2017 роцізбігаються. Для зручності ми склали невелику табличку:

Важливо знати: здавати проміжну бухгалтерську звітність не потрібно, навіть якщо ви її ведете

Також хочемо звернути увагу тих компаній, для яких запроваджено обов'язковий аудит. Разом із бухгалтерським балансом та іншою звітністю за 2016 рік ви зобов'язані надати до Росстату та висновку аудиторської перевірки. Термін надання висновку аудиторської перевірки у 2017 році – 10 робочих днів, починаючи з наступного дня від дати зазначеної у цьому документі, але не пізніше 31 грудня 2017 року.

Які компанії зобов'язані проходити обов'язковий аудит, перегляньте у статті «Обов'язковий аудит: критерії в 2017 році».

Хто і куди здає бухгалтерський баланс за 2016 рік

Вести бухгалтерський облік зобов'язані всі підприємства, незалежно від застосовуваного ними режиму оподаткування (п. 1 ч. 1 ст. 2, ч. 1 ст. 6 Закону № 402-ФЗ). Таким чином, всі комерційні та некомерційні організації мають здати у строк бухгалтерський баланс за 2016 рікразом із іншою бухгалтерською звітністю. Що входить до річної бухгалтерської звітності для різних видів підприємств, ми розповімо трохи нижче.

Усі компанії, які ведуть бухоблік, згідно з пп. 5 п. 1 ст. 23 НК РФ, ч. 1 ст. 18 Закону № 402-ФЗ, зобов'язані здавати річний бухгалтерський баланс та іншу звітність:

- в ІФНС;

- до органів статистики за місцем обліку;

- власникам компанії (засновникам, акціонерам) на їхню вимогу.

Хто не здає баланс

Індивідуальні підприємцізвільнено від здачі річного бухгалтерського балансу та іншої бухгалтерської звітності за 2016 рік.

У якому вигляді подається річна бухгалтерська звітність за 2016 рік

Відповідно до Наказу ФНП №АС-7-6/711@ від 31.12.2015 підприємства можуть самі вирішувати – на папері або в електронній формі здавати річну звітність за 2016 рік.

Штрафи за несвоєчасне здавання бухгалтерського балансу у 2017 році

За несвоєчасну здачу бухгалтерського балансу компанію оштрафують, причому сума штрафу залежить від того, чи запізнилися ви зі звітністю до податкової інспекції чи Росстату.

Пропустили термін здачі балансу до ІФНС

Отже, якщо ви не здали у строк бухгалтерського балансута іншу бухгалтерську звітність у ФНП, то згідно з п.1 статті 126 НК РФ, вас оштрафують на 200 рублів за кожний прострочений документ звітності.

Тут варто зробити одне пояснення - бухгалтерська звітність включає п'ять документів: баланс, звіт про фінансові результати, звіт про рух грошових коштів, звіт про зміну капіталу і пояснення, таким чином, максимальний штраф за прострочення може дорівнювати 1000 рублів.

Пропустили термін здачі балансу за 2016 рік у Росстат

Якщо ж ви у 2017 році не здали у строк бухгалтерський баланста іншу звітність у органи статистики, То компанії загрожує ще більший штраф, вже в розмірі від 3000 до 5000 рублів.

При цьому і податкова служба, і Росстат мають право додатково оштрафувати ще й керівника організації на суму від 300 до 500 рублів (ч. 1 ст. 15.6 КпАП).

Одним із обов'язків платника податків є надання звітності. За недотримання термінів подання будь-якої звітності передбачено нарахування штрафних санкцій. Не є винятком і звіти, що подаються до Пенсійного фонду Росії (ПФР).

За підсумками кожного звітного та розрахункового періоду підприємці, які мають найманих співробітників зобов'язані надавати звіти до ПФР за формою РСВ-1 та СЗВ-М. Дані звіти мають різні звітні періоди та різні терміни їх здачі.

Зверніть увагу, за несвоєчасне подання кожної форми звітності передбачено свій порядок та розмір нарахування штрафних санкцій.

Розглянемо докладніше, з якого періоду звітність вважається несвоєчасно поданої, які штрафні санкції кожному за виду звітів.

Штрафи за несвоєчасне складання звітності до пенсійного фонду

Порушення граничних термінів подання звітності до ПФР призводить до нарахування штрафних санкцій. Зверніть увагу, страхувальник притягується до відповідальності як за несвоєчасно поданий звіт (навіть якщо прострочка складається лише один день), так і за зовсім не наданий.

Штраф за незданний звіт за формою РСВ-1

З 2017 року розрахунок РСВ-1 подається до ІФНС щокварталу, що передбачено главою 34 частиною 2 ПК РФ. До 2017 року він подавався до ПФР, що регламентувалося пунктом 1 частиною 9 статтею 15 Закону № 212-ФЗ від 24.07.2009 року, який передбачав інші терміни подання звіту.

Отже, змінилася як форма, а й терміни здачі розрахунку РСВ-1, що передбачено п. 7 ст. 431 НК РФ.

Нові граничні терміни надання розрахунку РСВ-1 до ІФНС.

Відповідальність за невчасне надання РСВ-1 регламентується кількома нормативними актами:

Стаття 119 Податкового кодексу РФ - штраф нараховується за кожен повний і неповний місяць прострочення у розмірі 5% від суми внесків, які потрібно сплатити за останній звітний квартал (останні 3 місяці).

Формула розрахунку штрафу:

Зверніть увагу! Сума штрафу може бути менше 1000 крб. та понад 30% від суми внесків до сплати за останні 3 місяці звітного періоду.

Частина 2 стаття 15.33 КоАП РФ передбачає накладення адміністративної відповідальності керівників організації-страхувальника – розмір штрафу може варіювати від 300 до 500 крб.

Важливо! На індивідуальних підприємців без найманих працівників адміністративний штраф не поширюється.

Ненадання звітності до ПФР за формою СЗВ-М

Форма СЗВ-М діє нещодавно (з квітня 2016 року). Роботодавці, які мають найманих працівників, зобов'язані подавати цей звіт щомісяця.

Звіт за формою СЗВ-М необхідно надавати до 10 числа наступного місяця.

За невчасно наданий звіт роботодавець зобов'язаний буде сплатити штраф у розмірі 500 руб. за кожного співробітника, яким відсутні відомості (стаття 17 Федерального закону № 27-ФЗ від 01.04.1996 року).

Щоб дізнатися розмір штрафу за невчасну здачу СЗВ-М необхідно 500 крб. помножити на кількість фізосіб, за яких Ви не прозвітували.

Таким чином, розмір штрафу безпосередньо залежить від кількості працівників, за яких не відзвітував страхувальник (роботодавець).

Нездача звітів у 2018 році: що змінилося

З 2017 року всі повноваження щодо контролю за сплатою страхових внесків перейшли під юрисдикцію податкових органів, отже, всі стягнення штрафів здійснюватимуться через податкову службу, а не ПФР. Тому регламент відповідальності за надання пенсійної звітності необхідно переглядати в НК РФ. Норми відповідальності, викладені у вищезгаданих законах, продубльовані у новій редакції НК РФ, зокрема у ст. 119.

Зверніть увагу, перевірка даних персоніфікованого обліку залишилася під юрисдикцією ПФР

Змінилася терміни здачі розрахунку РСВ-1 (п. 7 ст. 431 НК РФ), які було викладено вище.

Також у 2017 році змінилися і терміни надання звіту СЗВ-М до Пенсійного фонду Росії – до 15 числа наступного місяця (пункт 2.2 стаття 11 Федерального закону № 27-ФЗ від 01.04.1996 року).

Також продовжує свою дію адміністративний штраф за неподання звітності до ПФР та в ІФНС (300 - 500 руб.).

Отже, щоб потрапити в немилість контролюючих органів необов'язково занижувати або ухиляться від сплати податків, достатньо просто «запізнитися» з термінами подання звітності, зокрема розрахунку РСВ-1 та СЗВ-М, і штраф Вам гарантовано!

Один із головних обов'язків будь-якої організації перед державою – своєчасне надання до ПФР, ФСС, ФНС та Росстат точної та достовірної інформації в рамках бухгалтерської звітності.

Це основа законного функціонування будь-якого юр. особи. Тому багато бухгалтерів справді не сплять ночами, намагаючись здати звіти вчасно. У цій статті ми розглянемо деякі особливості цього процесу.

Як здається бухгалтерська звітність?

Останнім часом державна політика набирає все більшого ухилу у бік електронних форм ведення бухгалтерії та здачі звітності.

Тому деякі документи та звіти (наприклад, з ПДВ) тепер можна подавати лише в електронному вигляді.

Але все ж таки лідерство, на даний момент, за звітами, які можна здавати «по-старому» – на паперових носіях.

Таке співвідношення, як передрікають політики, протримається недовго. Тим більше, що здача звітів в електронному вигляді має низку привілеїв. У тому числі і за термінами здавання.

Строки здачі звітності

Розрізняють два види бухгалтерської звітності: щоквартальна (тримісячна, піврічна, дев'ятимісячна) та щорічна.

Перша здається у строки:

- ФСС - до 15 числа місяця, наступного за звітним періодом;

- ІФНС – до 20, 28 та 30 числа місяця, наступного за звітним, залежно від звіту;

- ПФР - до 15 числа другого місяця.

Усі звіти в електронному вигляді можна надіслати до 23:59 останнього дня здачі.

Що ж до річної звітності, термін здачі – три місяці, наступні за звітним календарним роком, але є й винятки:

- річні звіти до ФСС – до 15 січня та 15 квітня;

- Пенсійний фонд Росії – до 15 лютого;

- Федеральна Податкова Служба – 20 січня; 28 березня; 30 березня; 1 квітня;

- органи статистики – 29 січня та 31 березня;

Такі терміни пов'язані з трудомісткістю складання річних балансів, звірки первинних документів та підбиття підсумкових результатів.

Документи, що входять до «пакету» річної бухгалтерської звітності великих організацій:

- Баланс підприємства.

- Звіт про фінансові результати.

- Програми.

Як додатки можуть бути прикріплені різні документи, у тому числі аудиторські перевірки, які є обов'язковими для деяких організацій. А також пояснення до річного балансу та фінансового звіту.

Також розрізняють пакет документів, що входять до бухгалтерської звітності суб'єктів малого підприємництва (невеликих підприємств) та некомерційних організацій. Він складається з:

- Бухгалтерський баланс.

- Звіт про прибуток та збитки.

- Звіт про зміну капіталу.

- Звіт про рух коштів.

- Звіт про цільове використання ДС, одержаних організацією.

Форми всіх перелічених вище документів встановлюються Міністерством Фінансів РФ і публікуються на офіційному сайті. Багато хто з них обов'язковий. Але деякі встановлюються і керівником організації.

Відповідальність організацій за нескладання звітності

Що ж станеться, якщо не здати річний чи квартальний баланс у встановлений термін?

Для підприємств, які вчасно не здають бухгалтерську звітність, Держава означила 2 типи відповідальності:

- Податкова.

- Адміністративна.

До податкової відповідальності притягуються самі організації. Розмір штрафу - 200 рублів за кожний не зданий документ(До 800 рублів у сумі). Також рекомендуємо ознайомитись з наступним відео:

Що ж до адміністративної відповідальності – до неї притягуються посадові особи юридичних осіб, відповідальні за здачу звітів. Штрафи стосовно них становлять від 300 до 500 рублів.

До таких штрафних санкцій залучаються всі підприємства незалежно від організаційно-правової форми, а також суб'єктів господарювання (приватні/державні). За несвоєчасне складання документації призначається штраф, який необхідно виплатити протягом місяця з дня його призначення.

Також піддається перевірці та патент ФМС. – це обов'язкова процедура прийому працювати іноземних громадян.

У разі несплати державою встановлюються пені. А в особливо важких випадках підприємство зазнає примусового оголошення банкрутства та ліквідації.

Також варто згадати про штрафи за неправильне складання та спотворення інформації у звітах для Федеральної Податкової Служби. Ці «провини» караються досить жорстко і можуть становити від 5% до 30% суми податків за попередні 3 місяці роботи.

Мінімальний розмір штрафу – 1000 рублів. Причому, за часті прорахунки та виправлення держава має право посилити заходи покарання як до юридичної особи, так і до фіз. особі, яка складала звіт.

Саме тому, що за несдачу та неправильне складання бухгалтерської звітності передбачені такі жорсткі заходи покарання, ми рекомендуємо завчасно потурбуватися про це і підійти до нього з усією серйозністю. Це забезпечить спокійний сон і вам і вашому бухгалтеру.

Податковим кодексом передбачено обов'язок платників податків подавати до податкової інспекції за місцем перебування річну бухгалтерську звітність (пп. 5 п. 1 ст. 23 НК РФ). А яка передбачена відповідальність за несвоєчасне складання бухгалтерської звітності до податкової?

Коли складати річну звітність?

Бухгалтерська звітність повинна бути здана не пізніше 3 місяців після закінчення звітного року, тобто не пізніше 31 березня наступного року (пп. 5 п. 1 ст. 23 ПК РФ). При цьому якщо 31 березня випаде на вихідний день, здати річний звіт можна буде не пізніше першого робочого дня, наступного за таким вихідним днем (п. 7 ст. 6.1 НК РФ).

Необхідно враховувати, що бухгалтерську звітність можуть не складати ті, хто не зобов'язаний вести бухоблік, а також релігійні організації, у яких у звітному році не виникали обов'язки щодо сплати податків та зборів.

А які штрафи за нескладання звітності до податкової інспекції розповімо нижче.

Штраф за несдачу балансу до податкової 2017

Несвоєчасне складання звітності до податкової загрожує організації та її посадовим особам штрафами. Штраф за несдачу звітності до податкової становить організації 200 рублів за кожну непредставлену форму бухотчетности (п. 1 ст. 126 НК РФ). Так, якщо компанія повинна здавати лише баланс і звіт про фінрезультати, штраф за неподання форм складе 400 рублів. А якщо організація мала здавати ще звіт про зміни капіталу, про рух коштів і звіт про цільове використання коштів, штраф за несдачу форм зросте до 1 000 рублів.

Штраф за нездану звітність до податкової керівника організації становить від 300 до 500 рублів (п. 1 ст. 15.6 КоАП РФ).

При цьому необхідно враховувати, що до відповідальності за неподання бухгалтерської звітності до органів Росстату або подання її в неповному складі організація та її керівник залучаються на підставі ст. 19.7 КоАП РФ (Лист Росстату від 16.02.2016 № 13-13-2/28-ЗМІ). Штраф для організації становить від 3000 до 5000 рублів, а для керівника - від 300 до 500 рублів.

Оформлення звітності про ведення бухгалтерських звітних документів для податкової має відбуватися відповідно до чинного законодавства. За будь-якого порушення встановлених правил, для керівників організацій передбачається попередження або накладення штрафу. Залежно від ступеня порушення законодавства, штраф за несвоєчасне складання звітності може суттєво відрізнятися.

Накладення штрафу

Відповідно до статті 34.2 НК РФ, Міністерство фінансів Російської Федерації дає письмові роз'яснення податковим органам, платникам податків, відповідальному учаснику консолідованої групи платників податків, платникам зборів, платникам страхових внесків та податковим агентам з питань застосування законодавства Російської Федерації про податки та збори.

Форма для розрахунку та повний порядок заповнення документа зазвичай затверджуються органом здійснюваного контролю за сплатою всіх страхових внесків, обов'язково за погодженням з федеральним органом виконавчої влади, який здійснює функції нормативно-правового регулювання в соціальному страхуванні.

При поданні платниками недостовірних чи неповних відомостей індивідуального обліку про всіх застрахованих осіб у документі форми РСВ-1 ПФР стаття 17 чинного Федерального закону N 27-ФЗ застосовується у повному обсязі. Стягнення повної суми штрафу за ненадання бухгалтерської звітності до податкової, разом із визначенням неповноти та недостовірності відомостей обов'язково провадиться в умовах судового порядку.

Крім цього, чинний закон регулює відповідальність податкових органів відповідно до статті 35 "Податкові та митні органи несуть відповідальність за збитки, заподіяні платникам податків, платникам зборів, платникам страхових внесків та податковим агентам внаслідок своїх неправомірних дій (рішень) або бездіяльності, а також неправомірних дій (рішень) чи бездіяльності посадових осіб та інших працівників зазначених органів при виконанні ними службових обов'язків (в ред. Федеральних законів від 27.07.2006 N 137-ФЗ, від 03.07.2016 N 243-ФЗ)".

Нова форма здачі звіту

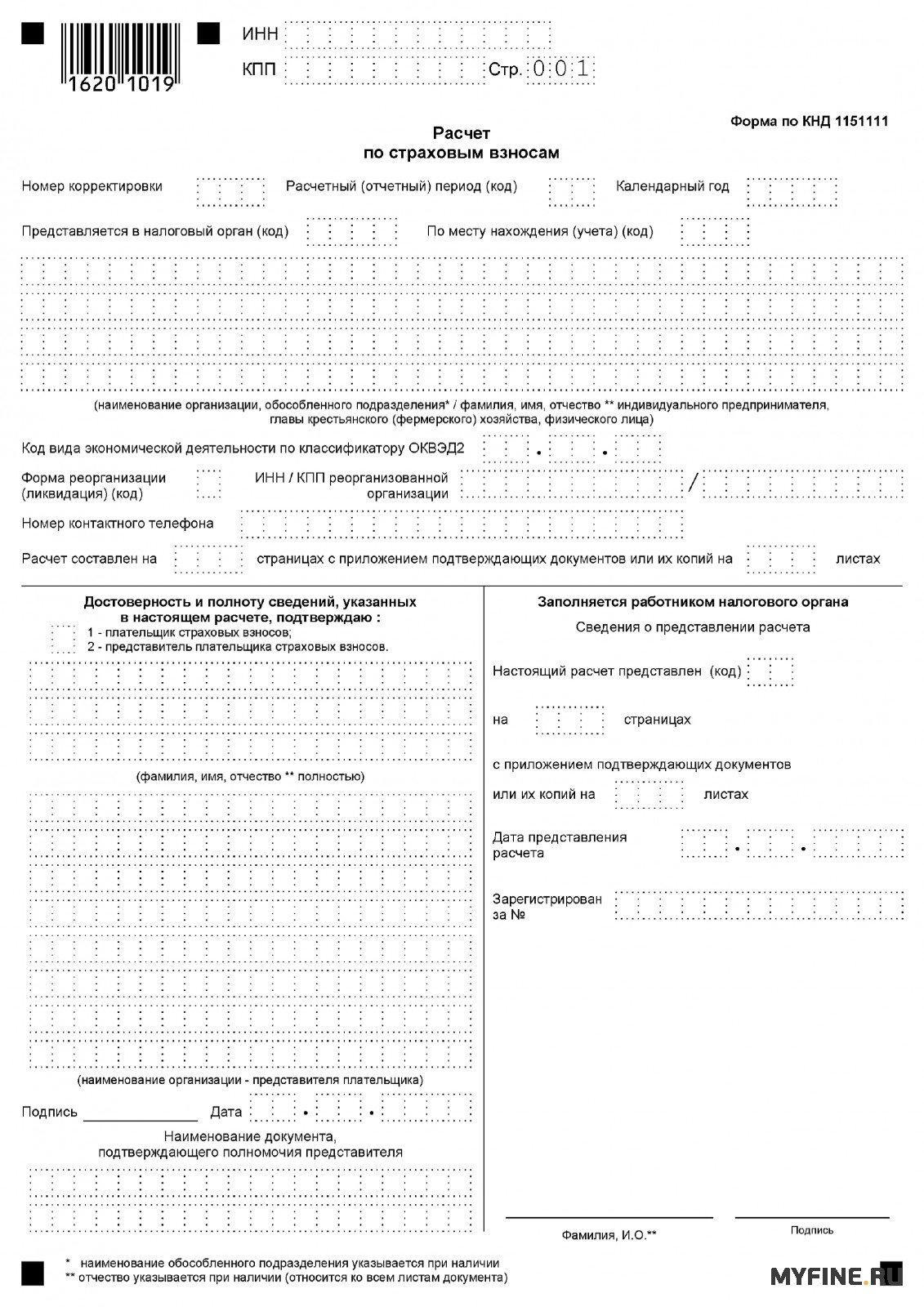

Внаслідок передачі адміністрування страхових внесків з 01.01.2017 від ПФР до ФНП, встановлена форма розрахунку за всіма страховими внесками змінилася. За всі звітні періоди 2018 року кожен страхувальник повинен надавати відомості про страхові внески замість форми РСВ-1 ПФР, за формою КНД 1151111. Ця форма Розрахунку була затверджена офіційним наказом ФНП Росії від 10.10.2016 № ММВ-7-11/551.

Розрахунок за 2016 рік, а також інші періоди, які були закінчені до 01.01.2017, повинні будуть подаватися по-старому до територіального органу ПФР, а не до податкової, і за колишніми формами.

Терміни подання звітності

Новий складений розрахунок за страховими внесками кожен страхувальник зобов'язаний здавати у нові терміни: не пізніше 30-го числа місяця, який слідує за розрахунковим періодом (згідно з п. 7 ст. 431 НК РФ у редакції, дійств. з 01.01.2017).

Здавати Розрахунок для податкової інспекції потрібно за місцем розташування організації, а також за місцем знаходження її численних відокремлених підрозділів, що нараховують виплати фізособам. ІП, які робили виплати фізособам, повинні складати Розрахунок за місцем свого проживання.

Розмір штрафу за ненадання звітів

Несдача звітів чи неправильне вказівку у ньому всіх даних передбачає певну відповідальність керівників підприємства. Листом ПФР від 25.06.2014 N НП-30-26/7951 було надано вказівку для рекомендації платникам встановлених страхових внесків, у разі виявлення помилок, неповноти відображення деяких відомостей або факту їх не відображення, а також недостовірних відомостей у поданих звітах, краще відображати у рядку 120 або розділ 4 Розрахунки (за формою РСВ-1 ПФР).

З 2017 року слідкувати за здаванням звітів РСВ-1 мають податкові органи. Відповідно проводити стягнення штрафів за нездані вчасно документи будуть податківці. Тому й відповідальність за ненадання звітів до податкових інспекцій, прописана в НК РФ (ст. 119 НК РФ у ред., дійств. з 01.01.2017). Дізнатися, який штраф за нескладання звітності РСВ-1 до податкової у 2018 році тепер можна саме у податковій. Штраф за невчасно надану звітність до ПФР визначається у розмірі 5% від суми внесків до сплати, яка була нарахована за 3 місяці звітного періоду (ст. 17 Закону від 01.04.1996 р. N 27-ФЗ).

Штраф за нездачу нульовий РСВ-1

Крім штрафів за незданний звіт до ПФР за встановленим «страховим» Законом, кожного керівника організації-страхувальника можуть змусити сплатити певний штраф за нездану звітність до податкової. Розмір штрафу становить 300 – 500 руб. (Ч. 2 ст. 15.33 КпАП РФ). Важливим моментом є те, що на підприємців стягнення такого штрафу за ненадання звітів РСВ-1 не поширюється.

Саме тому штрафів за нескладання звітності до органів ПФР може бути всього два. Причому другий штраф за невдачу звіту до ПФР може стягуватися тільки з керівника, причому на підставі КоАП РФ.

Штраф за нездану нульову звітність в ІФНС визначають безпосередньо податкові органи, які проводять контроль за здаванням звітів. Переконатись у необхідності сплати призначеного штрафу можна за допомогою професійної консультації юриста, який може надати допомогу кожному клієнту.

: Дев'ятка Треф 9 хрести значення")