Id=".D0.92_.D0.B1.D1.83.D1.85.D0.B3.D0.B0.D0.BB.D1.82.D0.B5.D1.80.D1.81.D0.BA.D0.BE.D0.BC_.D1.83.D1.87.D1.91.D1.82.D0.B5">В бухгалтерском учёте [ | ]

- Дебетовое сальдо (дебет больше кредита) отражает состояние данного вида хозяйственных средств на определённую дату и показывается в активе баланса.

- Кредитовое сальдо (кредит больше дебета) отражает состояние источников хозяйственных средств и показывается в пассиве.

Если счёт не имеет остатка (сальдо равно нулю ), то такой счёт называется закрытым . В бухгалтерском учёте некоторые счета могут одновременно иметь и дебетовое, и кредитовое сальдо.

На практике часто анализируется не вся история бухгалтерского счёта, а лишь определённый промежуток времени, например - последний месяц. Для этих целей выделяют:

- Сальдо начальное (входящее) - остаток по счёту на начало периода. Рассчитывается на основании предыдущих операций.

- Дебетовый и кредитовый обороты за период - рассчитывается на основании операций только за рассматриваемый период.

- Сальдо за период - суммарный результат операций за рассматриваемый период.

- Сальдо конечное (исходящее) - остаток по счёту на конец периода. Обычно рассчитывается как арифметическая сумма начального сальдо и оборотов за период.

Во внешнеторговых отношениях [ | ]

Характеризуя внешнеторговые отношения часто рассматривают сумму экспорта и импорта за период, например, за год. При этом выделяют:

- Сальдо торгового баланса - разность между стоимостью экспорта и импорта . Положительное сальдо торгового баланса означает превышение экспорта над импортом (страна больше продаёт, чем покупает). Отрицательное сальдо торгового баланса - превышение импорта над экспортом (страна больше покупает, чем продаёт). В мировой практике принято считать, что отрицательное сальдо - это плохая тенденция, так как чрезмерный импорт способствует наводнению рынка импортными товарами, ущемлению интересов отечественного производителя. Международный валютный фонд в своих рекомендациях и условиях выдачи кредитов указывает на необходимость и полезность для экономики иметь положительный торговый баланс. [ ] В то же время уже несколько лет подряд у США отрицательный баланс достигает несколько сотен миллиардов долларов. При этом условия жизни в США служили эталоном благополучия для других.

- Сальдо платёжного баланса - разность между поступлениями из-за границы и платежами за границу. Положительное сальдо платёжного баланса означает превышение всех платежей, поступающих в страну из-за границы, над платежами из данной страны в другую. Отрицательное сальдо платёжного баланса - превышение платежей из страны над платежами в страну. Обычно международные платежи осуществляются в наиболее конвертируемой валюте, например, в

Итак, сальдо — результат, полученный от вычитания дебета и кредита счетов. Иными словами это разница. А разница эта бывает дебетовая или кредитовая.

Овое сальдо — это состояние определенных хозяйственных средств на конкретную дату. Информация об этом приводится в той части баланса, которая именуется « ». Сальдо по кредиту показывает нам источники хозяйственных средств, т.е. откуда они к нам поступили. В свою очередь эти сведения приводится в части баланса под названием «Пассив».

При его отсутствии, т.е. когда разница между дебет и счетами равна нулю, счет по данной хозяйственной операции закрывается. Хочется отметить, что сфера использования сальдо не ограничивается только бухучетом. Помимо этого его используют на биржах, а также в торговых балансах.

Бухучет для начинающих

При осуществлении внешнеторговых операций сальдо представляет собой результат вычитания сумм импорта и экспорта. Если оно положительное, то это говорит о превышении экспорта над импортом. И, наоборот, отрицательное указывает на то, что сумма импорта больше суммы экспорта.

Если платёжный баланс имеет положительное сальдо, то, значит, что определенная страна получила больше перечислений, нежели произвела выплат другим странам.

В случае с отрицательным сальдо все обстоит наоборот — сумма выплат превышает сумму поступлений.

Для простоты понимания методики расчета рассмотрим следующую ситуацию.

Представьте, что 30 апреля вы отправились в магазин. В нем вы купили продукты, потратив на все 2000 рублей. В тот же самый день вам была выдана зарплата, сумма которой составила 10000 рублей.

На следующий день у вас вновь возникла необходимость сходить в магазин, в результате чего вы израсходовали еще 1000 рублей.

Теперь попытаемся определить начальное сальдо. Данное значение будет соответствовать конечному остатку предыдущего периода.

Таким образом, сумма полученных средств 30 апреля составила 10000 рублей, а израсходованных – 2000 рублей. Рассчитаем остаток денежных средств на конец мая: 10000 — 2000 = 8000 рублей.

Программисты 1С ежедневно помогают бухгалтерам тем, что пишут для них различные приложения. Но иногда и самим программистам нужна помощь бухгалтера, чтобы разобраться что и как в бухучете, тем самым сделав свой продукт более совершенным, и, опять же, в итоге облегчить жизнь бухгалтерам.

Что такое бухучет?

Бухгалтерский учет - это упорядоченная система сбора, регистрации и обобщения информации в денежном измерении об имуществе и обязательствах организации и их движении путем непрерывного и сплошного документального учета текущих хозяйственных операций.

К учету нужно подходить таким образом, чтобы он гарантировал построение системы, позволяющей давать четкие ответы, сколько и чего имеется в организации, на какую сумму и где это находится.

Двойная запись и двойная бухгалтерия

Всем приходилось слышать выражение «двойная бухгалтерия», или «черная и белая бухгалтерия», где речь идет об обмане налоговой, записи «белой» - для налоговой, а «черной» - для внутреннего пользования, и именно они отражают реальное положение в фирме. Под двойной бухгалтерией следует понимать учет по двум видам счетов или две учетных цели (бухгалтерский и налоговый учет). А при двойной записи любые изменения состояний средств фирмы будут отражены минимум на двух счетах, что обеспечит общий баланс: по Дт (Дебету) одного счета и по Кт (Кредиту) другого.

Как понять баланс и отличить активы от пассивов?

Активы организации отражены в левой верхней части (рис.1), это денежные средства на расчетных счетах в банке и в кассе, долги, которые кто-то не вернул организации, а так же материальные запасы. Все это называется имуществом предприятия или активами (выражение «имеем в активе» означает «что-то иметь в распоряжении из имущества или денег»).

Рис. 1

А в правой нижней части отражены источники средств организации (либо кому предприятие должно, либо откуда оно эти средства получило).

Порядок заполнения, отчетная форма и сроки сдачи бухгалтерского баланса строго регламентированы положениями действующего законодательства.

Средства не берутся ниоткуда и не исчезают в никуда. И раз есть имущество, то должны быть и обязательства (пассивы). Часть средств пришла от собственников бизнеса в виде уставного капитала, долг фирмы перед ними учитывается на соответствующем счете («Уставный капитал»). А некоторые средства пришли в организацию в качестве банковского кредита или долгового займа у поставщика - обязательств перед поставщиком или подрядчиком, так же в обязательствах учитывается сумма задолженности по зарплате и налогам, по которым еще не наступил срок выплаты и оплаты, то есть задолженность перед контрагентами и сотрудниками. И в балансе сумма имущества (актива) обязательно должна быть равна сумме всех обязательств (пассива) и уставного капитала. Пассив - это по сути сведения о людях и организациях, которые обеспечили имущество нашего предприятия.

Виды счетов и взаимосвязь Активных счетов с Активом в балансе

По логике вещей, счета, которые работают с имуществом организации, то есть с активом, называются Активными, а счета, которые работают с пассивом - Пассивными. Именно остатки по этим счетам отражаются в балансе.

Сальдо на начало и на конец периода

Сальдо - это, по сути, остаток на определенную дату. Например, на елке 1 января было 100 игрушек, а 31 января только 89, значит сальдо на 1 января = 100 игрушек, а сальдо на 31 января = 89 игрушек.

Все отчеты бухгалтера строят за какой-то промежуток времени, который имеет дату начала и окончания, поэтому есть понятия «Сальдо на начало периода» и «Сальдо на конец периода». В нашем случае если мы будем строить отчет по игрушкам с 1 по 31 января, то 1С выдаст сальдо на начало - на 01 января 00 часов 00 минут, а сальдо на конец - на 31 января 23 часа 59 минут.

Обороты по счету

Оборотами называют все операции прихода-расхода в пределах указанного периода. И если строить отчет по остаткам на складе за июль, то в оборот будут включены все документы прихода и расхода, которые были созданы с 01 по 31 июля. А общая сумма оприходованного или израсходованного за период называется итоговым оборотом.

В бухгалтерском учете обороты можно разделить на дебетовые, когда на активных счетах показана сумма поступлений, на пассивных - сумма погашенной задолженности, и кредитовые. В них на активных счетах показана сумма списанных средств, а на пассивных - сумма увеличенной задолженности.

Активно-пассивные счета

Иногда в работе с подотчетными лицами могут возникнуть сложности в плане соотнесения счетов. Например, фирма выдала Иванову И.И. 100 рублей, но он пока не подтвердил трату документами, то значит фирма считает, что у него в кармане в данный момент находятся наши средства (100 рублей), Иванов И.И считается нашим дебитором и этот его долг в 100 рублей отразится по дебету счета и включится в актив баланса. Но если Иванов И.И. за свой счет по дороге на работу купил полезный степлер за 200 рублей и отдал чек в бухгалтерию, то предприятие признает за собой задолженность перед Ивановым и он становится нашим кредитором, значит мы должны ему вернуть его деньги. Но пока деньги ему не возвращены, задолженность учитывается как кредитовый остаток по счету в пассиве баланса.

Всегда нужно помнить контрольное правило: на активном счете не может быть остатка по кредиту, на пассивном счете не может быть остатка по дебету, а на активно-пассивном счете может быть одновременно и кредитовый и дебетовый остаток. Поэтому активно-пассивные счета могут быть отражены как в активе, так и в пассиве баланса.

В актив же баланса выводят все дебитовые сальдо по активным и активно-пассивным счетам, а в пассив - все кредитовые сальдо по пассивным и активно-пассивным счетам.

Первичные документы

Первичный документ подтверждает юридическую силу произведённой хозяйственной операции. Это накладная, кассовый ордер, справка и т.д. А вот счет-фактура первичным документом не является, так как является приложением к накладной или акту. Счет-фактура нужна для получения вычета НДС, но получить вычет только лишь по счету-фактуре без накладной не получится. Такую операцию налоговая может не зачесть, и, как следствие, баланс будет составлен неверно, что грозит штрафом и прочими неприятностями.

Отражение операций на счетах

Проводки (рис. 2) читают следующим образом: Положили в Кассу (в Дебет), взяв с Расчетного счета (с Кредита). Дебет всегда слева, а кредит справа.

Рис. 2.

Открытие счета

Открыть счет - значит провести на нем первую бухгалтерскую операцию по Дт или по Кт, если изначально остаток на этом счете был нулевой.

Закрытие месяца и Закрытие счета

Для того чтобы узнать финансовый итог деятельности фирмы за отчетный период (месяц), этот отчетный период нужно закрыть.

В бухгалтерском учете есть калькуляционные счета, на них должны быть нулевые остатки в конце каждого месяца. А в течение месяца по дебету и кредиту этих счетов отражаются обороты, которые специальная бухгалтерская процедура "закрытие месяца" переносит на счета прибылей и убытков. Когда бухгалтер делает закрытие месяца, то вычисляется финансовый итог деятельности предприятия за месяц, а на первое января - годовой финансовый результат, который ляжет на счета нераспределенной прибыли. Это называется "реформация баланса".

В 1С:Бухгалтерии закрытие месяца запускается в два клика Операции - Закрытие месяца.

Отличие проводки от операции

Когда на счетах происходит какое-то движение, то получается, что на одном счете мы средства взяли, их там стало меньше, а на другой перевели, и теперь, грубо говоря, должны первому счету за них. Значит, затронуты оба счета, дебит одного и кредит другого. А запись в бухучете по этим двум называется проводкой. Все проводки, сделанные на основании первичных документов, называются операциями.

Корреспонденция счетов

На Западе допустимы сложные проводки, когда один счет кредитуется, несколько дебетуется и наоборот, и сборник проводок, когда несколько счетов кредитуются и несколько дебетуются. В сложных проводках каждая операция будет состоять из нескольких зависимых записей. При работе с такой проводкой проверяется равенство суммы всех кредитовых всем дебетовым записям одной операции, и правило двойной записи не нарушается. Но возможность анализа оборотов между счетами при этом теряется. Невозможно выяснить, на какую конкретную сумму было получено товаров (именно товаров, а не материалов и т.д.) от поставщика (именно поставщика, а не от сотрудников). Можно просто проанализировать остатки и обороты по одному конкретному счету.

1С: Предприятие реализовывает обе схемы учета.

Счета, которые не отражаются в Балансе

Их называют забалансовыми. На них учитывают товары, которые взяты на комиссию и не являются собственностью фирмы, взятые в аренду основные средства и т.д. Забалансовые счета являются исключением из правила двойной записи. Когда формируется проводка по забалансовому счету, то:

При Российской системе учета с корреспонденцией не нужно указывать корреспондирующий счет.

При Западной системе учета без корреспонденции не нужно формировать еще одну запись (с противоположным типом движения).

Счета и субсчета

Счета имеют номера, состоящие из целых чисел: 10 (материалы), 41 (товары), 60 (расчеты с поставщиками) и т.д., а субсчета имеют дробные номера: 10.10 (материалы спецназначения на складе), 41.2 (товары в розничный торг), 60.2 (авансы выданные в рублях). Цифры могут разделяться не только точкой, но и дефисом, либо вообще пробелом. Остаток конкретного счета равен сумме остатков всех его субчсетов. То же относится и к оборотам. Но в активно-пассивных счетах объединение данных происходит независимо, отдельно по дебету и кредиту.

В чем разница синтетического и аналитического учета?

Синтетический - учет по счетам и субсчетам, а аналитический - это учет с дополнительной аналитикой (в 1С - по Субконто), и у каждой проводки можно быть несколько субконто (в 1С:Бухгалтерии до 3-х).

Вид субконто - это тип элемента (Контрагент, Номенклатура), а субконто - это конкретный элемент обозначенного типа, например «ООО Кока-Кола» из справочника «Контрагенты», а «Стол» - из справочника «Номенклатура».

Если на субсчетах учет детализирует конкретный счет в целом, то учет на аналитических счетах может проводиться одновременно по нескольким аналитическим параметрам. Например, «Товары и склады»: на одном складе могут находиться товары разных видов и, наоборот, один и тот же товар может располагаться на разных складах.

Сальдо свернутое и развернутое

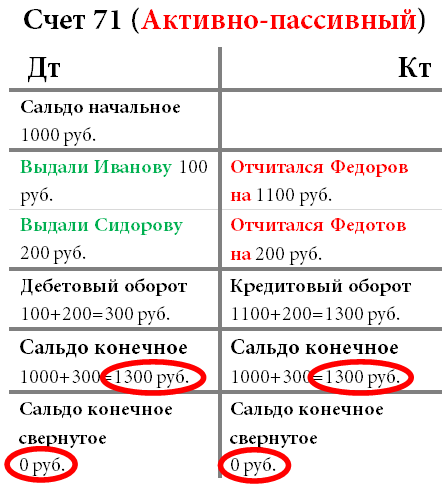

Возьмем активно-пассивный счет «Расчеты с подотчетными лицами». Он используется для учета денег, которые даются под отчет сотрудникам. Из названия счета не совсем понятно, кому именно выдали или должны денег, поэтому вводится дополнительная аналитика по сотрудникам. В 1С это реализовано в субконто «Сотрудник».

Допустим, в течение месяца один сотрудник отчитался по полученным деньгам (Дт Расходы, Кт Расчеты с подотчетными лицами), второму выдали деньги (Дт Расчеты с подотчетными лицами, Кт Касса), а третий не отчитался и остался должен фирме. При формировании баланса за месяц информация обобщается, и нужно решить в актив или пассив занести сальдо по счету «Расчеты с подотчетными лицами»?

Рис. 3

Посмотрите на таблицу (рис.3), что будет, если мы свернем наше сальдо. Получим активно-пассивный счет с нулевыми остатками. То есть кто-то нам должен 1300, кому-то мы должны 1300, и в итоге никто никому ничего не должен, что, конечно же, неверно. Именно поэтому нельзя показывать в балансе свернуто сальдо по счетам расчетов, к которым относится счет «Расчеты с подотчетными лицами», это нарушение ПБУ 4/99 и ПВБУБО. Только развернутое сальдо сможет показать остаток по каждому конкретному сотруднику, как по дебету, так и по кредиту, а в 1С это реализовано для каждого субконто счета. По другим счетам свернуть остатки можно.

Количественный учет

Помимо синтетического учета можно организовать ведение и других видов учета. Для некоторых видов средств фирмы информация должна храниться и в количественном (натуральном) выражении. Это практически все материальные средства: товары, материалы, продукция и т.д. Учет в натуральном выражении подразумевает, что на некоторых счетах будет храниться информация еще и по количественному учету, так как, например, неясно, в кассе нужно учитывать количество монет или бумажек? Добавление в регистр бухгалтерии ресурса «Количество» (признак учета - Количественный) обеспечивает количественный учет.

Многовалютный учет

Если мы ведем бухучет в России, то валюта учета - это российский рубль. Управленческий учет требует выбора валюты, курс которой наиболее стабилен. Раньше это было доллар США, теперь же в основном евро или рубль. Многовалютный учет позволяет проводить эвальвацию отдельных активов и регистрацию хозяйственных операций в других валютах, а не только в валюте учета. В учете отражается сумма в валюте операции и ее эквивалент в валюте учета согласно курса, установленного ЦБ на день сделки.

Многовалютный учет добавляется при помощи внесения в регистр измерения «Валюта», флажок «Балансовый» нужно снять. В связи с тем, что курс меняется ежедневно, осуществлять контроль баланса по нескольким валютам невозможно. А курсы валют хранятся в регистре сведений, из которого через таблицу «СрезПоследних» можно получить валюту, актуальную на момент проводки.

Трехвалютный учет

Бывает и так, что базовая валюта фирмы - российский рубль, валютой учета выбран доллар, а сделка проходит в евро, тогда валютой сделки нужно брать евро и это уже будет трехвалютный учет, в котором вводится понятие кросс-курса, то есть разницы между курсом валюты сделки и курсом валюты учета.

Например, при заключении сделки на 10000 евро с валюта учета «Доллар» мы имеем кросс-курс = 40/31.

Сумма сделки в евро * Кросс-курс = Сумма сделки в валюте учета, т.е. в долларах.

10000€ * 40/31 = 12903 $

Несколько Балансов, или учет по предприятиям холдинга

Данный вид учета реализуется по принципу многовалютного учета, нужно только установить флажок «Балансовый», чтобы иметь возможность контроля баланса нескольких предприятий. Так можно разделять балансы не только по самостоятельным предприятиям, но и по зонам финансовой ответственности.

Директор и владелец - понятия разные

Для развития любого бизнеса нужен первоначальный капитал. Например, Иванов вложил в свой бизнес 1000 рублей. В этом примере владелец и директор одно и то же лицо, сам Иванов. Иванов как владелец дал денежные средства в оборот Иванову как директору. И бухгалтерский учет отмечает, что Иванов-директор имеет в кассе 1000 рублей и должен эту тысячу Иванову-владельцу.

Подытожив, можно с уверенностью заявить, что грамотному программисту 1С, чтобы успешно решать задачи, которые перед ним ставит бухгалтер, вовсе не обязательно учиться еще и бухучету в институтах по нескольку лет. Важно овладеть основными понятиями и принципами, что позволит слаженно работать в тандеме с бухгалтерами.

Тип: Статья

Платформа: 1C: Предприятие 8.2

Конфигурация: 1С:Бухгалтерия 8

Страна: Россия

Рано или поздно почти каждый начинающий программист 1С испытывает нехватку знания базовых принципов ведения бухгалтерского учета. Готовясь к «Специалисту по платформе 8.2» я и сам испытал это при решении бухгалтерских задач.

Просмотрев различные форумы по решению бух. задач в 1С, книги по 1С: Бухгалтерии и перечитав добрый десяток статей для бухгалтеров-новичков, я постарался систематизировать полученные знания, надеюсь, Вам понравится. Выражаю благодарность авторам с проекта infostart.ru за конструктивные замечания и поддержку. Особая благодарность Шилкину Николаю!

Откуда взялся бухучет?

Бухгалтерский учёт — это упорядоченная система сбора, регистрации и обобщения информации в денежном выражении о состоянии имущества, обязательств организации и их изменениях (движении денежных средств) путём сплошного, непрерывного и документального учёта всех хозяйственных операций.Представьте себе большую сумку, где в одном кармане в одной куче у вас лежит телефон, расческа, документы, ключи, блокнот, ручки, и т.п. Вы едете за рулем автомобиля, и вдруг из сумки доносится звонок. Вы начинаете судорожно копаться в этой куче одной рукой. Телефон уже замолчал, и вы его так и не нашли. Звонок упущен, продажа не произошла, встреча сорвалась и т.п. последствия. Так вот, с ростом конкуренции пришлось более рационально относится к таким звонкам, и быстрее реагировать на события, т.е. в любом месте с закрытыми глазами вы должны знать, где у вас лежит телефон, где расческа, документы, ключи и другие вещи.

То есть организация учета должна обеспечивать построение такой системы, которая позволит давать четкие ответы, где что находится в организации и в каких суммах. Организация бухгалтерского учета потребовалась, когда люди стали складывать свои капиталы, давать имущество друг другу на время, одалживать деньги в банках, продавать товары в долг своим покупателям.

Литературный период развития учета начинается в 1494 г. с работы Луки Пачоли «Сумма арифметики и геометрии, учение о пропорциях, отношениях». Один из разделов этой работы - трактат «О счетах и записях» - представлял собой первое из известных к настоящему времени учебных пособий для изучения бухгалтерии с использованием двойной записи.

Двойная бухгалтерия и двойная запись

В жизни часто слышим выражение: двойная бухгалтерия. Скорее всего, речь идет об обмане: одни записи - для налоговой инспекции, другие - для себя; одна бухгалтерия - белая (она неправильная), вторая - черная (она правильная). Двойная бухгалтерия подразумевает собой либо две учетных цели (например, налоговый и бухгалтерский учет), либо учет по двум планам счетов.А вот двойная запись — это способ ведения бухучёта, при котором каждое изменение состояния средств организации отражается, по крайней мере, на двух счетах, обеспечивая общий баланс. По Дт одного счета и по Кт другого счета.

Как понять Баланс? Отличие активов от пассивов

В левой (верхней) части отражаются активы (средства) предприятия: деньги в кассе и на расчетном счете банка, товарно-материальные запасы, долги «кого-то» нашему предприятию. Все это имущество предприятия, т.е. активы.

В правой (нижней) части отражаются источники средств предприятия (либо откуда предприятие их получило, либо кому должно).

Следует знать, что заполнение, форма, сроки сдачи и места сдачи бух. баланса регламентированы законами/приказами.

Средства не могут взяться из «ниоткуда» и исчезнуть в «никуда» (по правилу двойной записи), поэтому раз у нас есть какое-то имущество, должны быть и обязательства (пассивы). Часть средств нам дали собственники бизнеса, и мы учитываем долг предприятия перед ними на счете «Уставный капитал». Другую часть средств мы получили в банке или взяли товары в долг у поставщика.

Сумма имущества должна быть равна сумме обязательств, другими словами сумма активов должна быть равна сумме пассивов и капитала.

Все, что мы имеем в активе организации, было кем-то предоставлено ранее. Т.е. в пассиве мы собираем информацию о тех людях и организациях, которые сформировали активы нашей организации.

Виды счетов. Взаимосвязь Активных счетов с Активом баланса

Счета, используемые для операций с имуществом, остатки которых находят свое отражение в активе баланса, называют «Активными».Счета учета обязательств называют «Пассивными» и остатки по ним отражают в пассиве баланса.

Сальдо на начало и на конец периода

Сальдо в переводе на русский - остаток. А остаток, как известно, характеризуется определенной датой. Например: 01 августа в холодильнике было 10 яиц, а на 18 августа в холодильнике осталось 7 яиц. Так: сальдо на 01 августа = 10 яиц, сальдо на 18 августа = 7 яиц.Поскольку почти все бухгалтерские отчеты строятся за определенный промежуток (период) (который имеет дату начала и дату окончания), существуют понятия «Сальдо на начало» и «Сальдо на конец». Если мы строим отчет с 01 по 31 августа , 1С выведет сальдо на начало - на 01 августа 00 часов 00 минут , а сальдо на конец - на 31 августа 23 часа 59 минут .

Обороты по счету

Оборотами называются все операции прихода-расхода в пределах указанного периода. Таким образом, строя отчет по остаткам склада № 1 за август 2012 года, в обороты попадут все документы прихода и расхода, которые создавались с 01 по 31 августа 2012.Итоговым оборотом, называется общая сумма оприходованного (израсходованного) за период.

Как в управленческом учете, обороты делятся на «пришло за период» и «ушло за период», в бухгалтерском учете также существуют обороты по Дебету (для активных счетов показывают сумму поступлений, а для пассивных - сумму погашенной задолженности) и обороты по Кредиту (для активных счетов показывают сумму списанных средств, а для пассивных - сумму увеличенной задолженности).

Особые «активно-пассивные» счета

Если с «владельцем предприятия» и его счетом «Уставный капитал» все просто - навряд ли когда-нибудь он будет должен своему предприятию, то со счетами расчетов, например, с сотрудниками-подотчетниками, могут быть сложности в определении типа счета. Если предприятие выдало сотруднику какую-то сумму денег, и он не отчитался документально, или не вернул деньги, стало быть он должен предприятию, у него сейчас находятся наши средства. В этом случаеподотчетника можно назвать «дебитор » и долг его отразить по дебету счета и включить в актив баланса. Если же сотрудник за свой счет купил что-то полезное, отчитался, и мы (предприятие) признали за собой задолженность перед ним, то получается, что он уже наш «кредитор » и мы ему должны вернуть израсходованные деньги. Пока не вернули, должны учитывать задолженность как кредитовый остаток по счету в пассиве баланса.Еще один пример, поставщик доставил нам товар на сумму 100 руб. На счете 60 "Поставщики" отразится долг перед ним по кредиту. В конкретно этот момент времени счет 60 "Поставщики" является пассивным, на нем отражен долг перед поставщиками.

Другой вариант - мы сделали предоплату поставщику за товар на сумму 100 руб. На счете 60 "Поставщики" отразится долг поставщика перед нами, в этот момент он будет нашим дебитором (должником) и счет 60 "Поставщики" является активным, на нем отражены сейчас наши активы (долг перед нами).

Контрольное правило: на активном счете никогда не может быть остатка по кредиту, на пассивном счете никогда не может быть остатка по дебету, а на активно-пассивном счете может быть и дебетовый и кредитовый остаток одновременно. Поэтому активно-пассивные счета в конкретный момент времени могут отражаться и в активе баланса (если у счета есть дебетовый остаток, т.е нам кто-то должен) и в пассиве баланса (если у счета есть кредитовый остаток, т.е мы кому-то должны).

В активе баланса выводятся все дебитовые сальдо по активным и активно-пассивным счетам, а в пассиве баланса - все кредитовые сальдо по пассивным и активно-пассивным счетам.

Первичные документы

Первичный документ является первым свидетельством произошедших фактов. Он подтверждает юридическую силу произведённой хозяйственной операции. К первичным документам относятся кассовый ордер, накладная, справка, акт и т.п. Вопрос об отнесении счета-фактуры к первичным документам является дискуссионным. Счет-фактура сам по себе не обозначает какую-либо хозяйственную операцию, он является лишь приложением к собственно первичному документу (накладной, акту). Наличие счета-фактуры необходимо для получения вычета по НДС, но получение вычета по одному лишь счету-фактуре в отсутствие акта/накладной будет являться неправомерным (из этого правила имеются исключения).Отражение операций на счетах

Проводки читают так: В дебет счета «Касса» с кредита счета «Расчетный счет», или проще: Положили в «Кассу», взяв с «Расчетного счета». Дебет всегда пишется слева, кредит - справа. В активных счетах отражаются операции с имуществом, в пассивных - обязательства предприятия перед кем-либо.

Открытие счета

Открыть счет - элементарное понятие. Это значит, при нулевом остатке на нем произвести первую бухгалтерскую операцию по Дт или по Кт в зависимости от назначения счета.Закрытие счета. Закрытие месяца

Чтобы определить финансовый результат деятельности организации (отчет о прибылях и убытках), нужно закрыть отчетный период. В бухучете отчетным периодом признается месяц (п. 48 ПБУ 4/99).В плане счетов бухгалтерского учета есть ряд счетов, которые называются калькуляционными (или собирательно-распределительными). В конце каждого месяца остатки на них должны быть нулевые. В течение месяца по дебету и кредиту этих счетов отражаются обороты, которые специальной бухгалтерской процедурой "закрытие месяца" переносятся на счета прибылей и убытков. Во время закрытия месяца вычисляется финансовый результат деятельности за месяц, а на первое число нового финансового года - годовой финансовый результат разносится по счетам нераспределенной прибыли (непогашенных убытков). Это называется "реформацией баланса".

В 1С: Бухгалтерии процедуру закрытия месяца запускают через меню «Операции - Закрытие месяца».

Отличие операции от проводки

Движение средств на счетах отражают взаимосвязано: не могли возникнуть средства на счете из «ниоткуда». Или их должно стать меньше в другом месте или должна увеличиться задолженность за них перед кем-то. Поэтому любая запись в бух. учете затрагивает сразу два счета: дебет одного и кредит другого. И такая запись называется проводкой.Все записи по всем счетам (проводки), которые будут сделаны на основании одного первичного документа, называются операцией.

Корреспонденция счетов

Западные стандарты учета допускают использование сложных проводок (один счет дебетуется, несколько кредитуются, или наоборот) и сборник проводок (несколько счетов дебетуются и несколько кредитуются). В этом случае каждая операция состоит из нескольких зависимых записей.При вводе такой проводки проверяется равенство суммы всех дебетовых всем кредитовым записям одной операции. Таким образом не нарушается правило двойной записи.

Обратная сторона медали этой системы в том, что теряется возможность анализа оборотов между счетами: мы не сможем узнать на какую сумму было получено товаров (именно товаров, а не материалов, основных средств и т.д.) от поставщиков (именно поставщиков, а не прочих дебиторов-кредиторов или сотрудников). Остается лишь возможность анализа остатков и оборотов по отдельно взятому счету.

1С: Предприятие позволяет реализовать обе схемы учета.

Счета, которые не отражаются в Балансе

Такие счета называются забалансовыми. На них учитываются, например, имущество, которое не является собственностью организации. Это могут быть товары, принятые на комиссию (которые продолжают считаться собственностью комитента), арендованные основные средства и др. Исключение из правила двойной записи составляют только забалансовые счета. При формировании проводки по забалансовому счету:При схеме учета с корреспонденцией (Российская система): не требуется указывать корреспондирующий счет.

При схеме учета без корреспонденции (Западная система): не требуется формировать еще одну зависимую запись с противоположным типом движения.

Счета и субсчета

Счета имеют целочисленные номера: 01 , 02 , 03 , 04 и т.д.

Субсчета имеют дробные номера: 01.01 , 01.02 , 01.03 и т.д.

Разделение может быть и иным, например, дефис (как в минфиновской Инструкции по применению плана счетов) или вообще пустым (как это часто встречается на Западе).

Остаток счета равен сумме остатков всех принадлежащих ему субсчетов . То же касается и оборотов.

Нюанс: в активно-пассивных счетах агрегация данных осуществляется независимо: отдельно по дебетовым и отдельно по кредитовым остаткам.

Синтетический и аналитический учет. В чем разница?

Синтетический учет - это учет по счетам и субсчетам. Субсчет кстати, также может трактоваться как разновидность аналитического учета.Аналитический учет - это учет с дополнительной аналитикой (в 1С по Субконто).

У каждой проводки может быть указаны несколько субконто (в типовой 1С:Бухгалтерии - до трех).

Вид субконто - это тип элемента, например «Номенклатура», «Контрагент» и т.д.

Субконто - это конкретный элемент выбранного типа, например «Ложка» - из справочника «Номенклатура», «ООО Веселый молочник» из справочника «Контрагенты» и др.

Виды субконто хранятся в плане видов характеристик (этот объект чем-то похож на справочник, основное отличие которого в том, что программист отдельно указывает возможные типы хранимых значений для каждого элемента ПВХ. Рекомендую почитать подробнее).

В отличие от субсчетов, учет на которых также детализирует счет в целом, учет на аналитических счетах (видах субконто) может вестись параллельно по нескольким аналитическим срезам (например, товары и склады: один и тот же товар может лежать на разных складах и, наоборот, на одном складе могут лежать товары разных видов).

Свернутое и развернутое сальдо

Представим, что у нас есть счет «Расчеты с подотчетными лицами» (Активно-пассивный), который мы используем для учета денег, которые мы даем сотрудникам под отчет. Так как название счета не дает нам понять, кому конкретно мы действительно выдали/должны денег, мы ввели дополнительную аналитику по сотрудникам (в 1С - субконто «Сотрудник» регистра бухгалтерии).Так вот, за месяц кто-то отчитался по полученным деньгам (Дт Расходы, Кт Расчеты с подотчетными лицами), кому-то выдали денег (Дт Расчеты с подотчетными лицами, Кт Касса), кто-то не отчитывался и оставался должен предприятию.

Пришла пора формировать баланс за месяц. Как известно, в балансе отображается обобщенная информация, и поэтому мы должны решить - в актив или пассив записать сальдо нашего счета «Расчеты с подотчетными лицами»?

Посмотрите на таблицу, что будет, если мы свернем наше сальдо.

Впервые взглянув на активно-пассивный счет с нулевыми остатками можно подумать «Ну и что тут особенного?». А представьте, Иванов взял 100 рублей из кассы и, не отчитавшись за них, благополучно уволился. Что будет с остатками по дебету? 100 рублей «зависнут» навсегда. Похожая ситуация часто встречается на предприятиях, когда несколько предприятий должны нам 100 тыс. рублей, и мы одновременно должны кому-то 100 тыс. рублей. Если свернуть сальдо - получится что никто никому ничего не должен, что естественно неверно.

Поэтому сальдо по счетам расчетов, к которым относится счет «Расчеты с подотчетными лицами» никогда не показываются в балансе свернуто, это является нарушением ПБУ 4/99 и ПВБУБО (РСБУ) и IAS1 (МСФО).

Развернутое сальдо покажет нам остаток, как по дебету, так и по кредиту по конкретным сотрудникам (в 1С - для каждого субконто счета).

Но по другим счетам сворачивать остатки разрешается. Чтобы это выяснить, нужно определить - какие остатки перевешивают (кто должен больше - мы или нам?). Делается это простым подсчетом суммы начального сальдо и оборотов (отдельно по дебету и отдельно по кредиту). Затем из большего вычитаем меньшее и получаем сумму которую нужно записать в дебет. Если в Дебете было 11, а в кредите 9, значит у нас еще остались должники на 2 рубля, таким образом свернутое сальдо у нас будет дебетовым.

Количественный учет

Дополнительно к синтетическому учету может быть организовано ведение и других видов учета. Так, например, отдельные виды средств предприятия требуют хранения информации и в количественном (натуральном) выражении. Это все, или почти все, материальные средства: материалы, товары, продукция и т.д. Учет в натуральном выражении подразумевает, что на отдельных счетах (не всех, а только нужных - не ясно, например, что можно учитывать в натуральном выражении в кассе: количество монет или «бумажек») мы будем хранить информацию по еще одному виду учета - количественному учету.Количественный учет обеспечивается с помощью добавления в регистр бухгалтерии ресурса «Количество» с признаком учета «Количественный».

Многовалютный учет

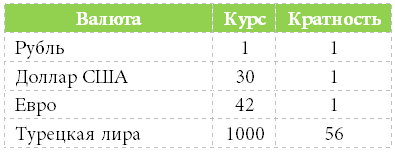

Для бухгалтерского учета в России, валютой учета является рубль. Для управленческого учета, как правило, выбирается та, курс которой более стабилен. До недавних пор это был Доллар США. Последнее время в качестве валюты учета все чаще выбирается Евро или Рубль. Многовалютный учет подразумевает оценку отдельных активов (обязательств) и регистрацию некоторых хозяйственных операций не только в валюте учета, но и в других валютах. При этом в учете нужно отразить и сумму в валюте сделки (проводки, операции, документа…), и ее эквивалент в валюте учета. Пересчет производится через установленный на день сделки курс (и кратность, для валют с маленьким значением курса).

Многовалютный учет обеспечивается с помощью добавления в регистр бухгалтерии измерения «Валюта» со снятым флажком «Балансовый» (контролировать баланс по разным валютам - невозможно, т.к. курс меняется ежедневно).

Сами курсы валют хранят обычно в регистре сведений, откуда через виртуальную таблицу «СрезПоследних» получают актуальную валюту на момент проводки.

Что такое кратность? Если 56 рублей можно обменять на 1000 «Турецких лир», то кратность = 56.

Трехвалютный учет

Если базовая валюта (относительно которой вводятся курсы в справочнике валют) - рубль, валюта учета - доллар, а валюта сделки (документа, проводки, операции) - евро, то это уже трехвалютный учет в котором вводится понятие кросс-курса.Кросс-курс - это разность между курсом валюты сделки и курсом валюты учета.

Например, заключили сделку на 1000 евро. Валюта учета - доллар. Значит кросс-курс = 42/30.

Сумма сделки (в €) * Кросс-курс = Сумма сделки в валюте учета (в $)

1000 € * 42/30 = 1400 $

Несколько Балансов, или учет по предприятиям холдинга

Такой учет реализуется подобно многовалютному учету, только с установленным флажком «Балансовый» (чтобы контролировать баланс в разрезе нескольких предприятий). Подобным образом можно «разделить» балансы не только по предприятиям, но и, например, по центрам финансовой ответственности, проектам, магазинам и т.д.Директор и владелец - разные понятия

Любой бизнес начинается с инвестиций в него определенной суммы денег - начального капитала.Например, Петров вложил в бизнес 100 рублей. В данном случае директор и владелец одно лицо - Петров. Петров (как владелец) дал деньги в оборот Петрову (как директору). Бухгалтерский учет «смотрит» на все это со стороны директора, и видит, что директор имеет в своем распоряжении 100 рублей в кассе и должен теперь владельцу 100 рублей.

Резюмируя

Для того чтобы программисту 1С успешно решать основные бухгалтерские задачи совсем не обязательно несколько лет учиться в институте бухгалтерскому учету, можно самостоятельно овладеть основными принципами.Буду рад любым вашим идеям по дополнению и развитию статьи, а также совместному сотрудничеству! Пишите мне на [email protected].

Для удобства изучения материала, статью сальдо разбиваем на темы:

Внешняя торговая деятельность - штука интересная и сама по себе. Но состояние торгового баланса - один из важных факторов оценки инвестиционной привлекательности страны. Но не единственный.

Соотношение объема внешней продажи к ВВП говорит о степени открытости национальной экономики, ее интегрированности в всемирную экономику, а значит, степени ее эффективности. Россия - страна с относительно открытой экономикой, а активное сальдо торгового баланса хотя и зависит от цен на энергоносители, все же является весьма устойчивым. При этом нет прямой зависимости между активным или пассивным сальдо торгового баланса страны и ее высокой или низкой инвестиционной привлекательностью. Современная всемирная экономика знает примеры, когда все совсем наоборот. Тем не менее надо отметить, что очевидным последствием активного сальдо торгового баланса, как правило, является укрепление национальной валюты. Это делает инвестирование в страну привлекательным для иностранных инвесторов, и даже если в дальнейшем укрепление национальной валюты приводит к образованию пассивного сальдо торгового баланса, критическая масса инвестиций часто уже бывает накоплена и процесс прихода новых инвестиций продолжается. Однако, по всей видимости, ключевым фактором, который может начать или остановить этот процесс, является гибкость структуры экономики и активность властей в проведении структурных реформ.

Когда внешняя торгово-промышленная деятельность характеризуется активным сальдо, это говорит о высоком уровне развития экономики страны и о ее высокой конкурентоспособности. Более того, Адам Смит, один из основоположников современной , в своей книге "Исследования о природе и причинах богатства народов" еще в 1776 году показал, что если у каждой страны есть объективное конкурентное преимущество в производстве какого-либо продукта, то этим странам намного выгоднее концентрироваться на производстве именно этих товаров и покупать другие, таким образом концентрируя ресурсы в наиболее высокоэффективных отраслях и, как следствие, максимизируя благосостояние населения. Данный постулат хотя и кажется очевидным, вовсе не был очевиден, в частности, советским экономическим властям. Не говоря уже о попытках выращивать кукурузу за Полярным кругом, хорошим примером может быть культивирование цитрусовых и чая в Закавказье.

Оппоненты Адама Смита и его сторонников могут возразить, что возможны ситуации, когда у страны нет абсолютных конкурентных преимуществ ни в одном из товаров, которым можно торговать. Такая ситуация может быть вызвана объективными причинами, такими как географическое положение ("мы - северная страна!") или технологическое отставание. Но даже в таких случаях торговать выгодно. Последователь Адама Смита, Давид Рикардо, доказал, что коммерция выгодна в любом случае, так как у любой страны есть относительное конкурентное преимущество. Относительное преимущество заключается в том, что, даже если в некой стране исходная стоимость каждого отдельного товара выше, чем в мире, относительная начальная стоимость этих товаров разная. Например, возвращаясь к тем же закавказским цитрусовым, предположим, что их первоначальная стоимость в три раза выше, чем в мире. При этом цена без наценки, скажем, некоего предмета торговли из металла в два раза выше, чем у его конкурента за рубежом. В такой ситуации хотя, казалось бы, выбранная нами страна проигрывает по обеим позициям, ей выгодно продавать за рубеж эти предмета торговли из металла и покупать цитрусовые, ведь внутри страны одну единицу металла можно обменять на меньшее количество цитрусовых, чем продав ее за границу. Таким образом, внешняя продажа практически в любом случае повышает благосостояние страны.

Активное сальдо торгового баланса Российской Федерации достигло в последние несколько лет беспрецедентно высоких значений, что позволило российскому ЦБ накопить небывалый объем валютных резервов. Однако важно понимать, насколько это активное сальдо устойчиво. Вопрос, который чаще всего поднимается в этой связи,- насколько же российский торговый баланс зависит от цен на нефть.

Экспорт черного золота, нефтепродуктов и природного газа составил 50% от совокупного объема российского экспортирования за первый-третий кварталы 2002 года. Таким образом, стоимость на нефть оказывает существенное и прямое влияние на показатели платежного баланса страны.

Кроме того, при наличии значительной Корреляции между ценами на нефть и на другие сырьевые товары (например, металлы) существует вероятность того, что в случае обвала цен на нефть цены на другое сырье также снизятся, хотя и в меньшей степени. Таким образом, определяя зависимость российской экспортной от колебаний цены на нефть, необходимо принимать во внимание потенциальное влияние изменений нефтяных цен на цены других товаров. На основе данного подхода, по моей оценке, изменение среднегодовой цены черного золота Urals на $1 за баррель эквивалентно изменению российской годовой экспортной выручки приблизительно на $3 млрд.

Очевидно, что влияние нефтяных цен на показатели платежного баланса проявляется через объем экспортной выручки. Тем не менее показатели экспортирования не могут рассматриваться изолированно от других показателей (существует ряд компенсирующих механизмов, ограничивающих влияние колебаний нефтяных цен как на рост, так и на сокращение экспортной выручки). В частности, необходимо учитывать объем импорта и бегства капитала. Импорт существенно зависит от реального валютного курса. Действительно, в четвертом квартале 1998 года, после августовской девальвации национальной валюты, объем импорта сократился на 30,4% по сравнению с показателем предыдущего года, тогда как объем экспортирования вырос лишь на 6,7%. Кроме того, обменный курс валюты Российской Федерации имеет тенденцию к понижению в реальном выражении в условиях низких цен на нефть и тенденцию к повышению в реальном выражении при высоких ценах на нефть. Аналогичная ситуация складывается в отношении импорта услуг.

Еще одним важным фактором является отток капитала, динамика которого, как показывает практика, замедляется при низких ценах на нефть и наоборот. Скорее всего, это обусловлено тем, что через экспортеров осуществляется основной отток капитала, а они вынуждены обеспечивать покрытие растущих издержек и финансировать инвестиционные программы даже на фоне падения нефтяных цен. Таким образом, учитывая ограниченность ресурсов, объем сбережений (т. е. отток капитала) сокращается, хотя и с временным запаздыванием примерно в один квартал. Отток капитала хотя и учитывается в статьях финансового счета и как таковой не отражается на торговом балансе, тем не менее оказывает значительное влияние на состояние платежного баланса в целом.

Таким образом, можно сделать вывод: несмотря на то что активное сальдо внешней сбыта Российской Федерации хотя и зависит от черного золота в весьма значительной степени, благодаря ряду компенсирующих факторов является довольно устойчивым, и его как таковое можно считать объективным фактором развития современной российской экономики.

Мировой опыт последних десятилетий показывает, что наиболее привлекательные страны с точки зрения инвестиций имеют в то же время пассивное сальдо торгового баланса. Можно ли считать это закономерностью и как получается, что инвесторы выбирают для инвестиций страны, платежный баланс которых нестабилен? Или же все наоборот - инвесторы начинают вкладывать деньги в страны с активным сальдо торгового баланса, а потом торговый баланс становится резко отрицательным?

Очевидно, что во всех странах увеличение активного сальдо торгового баланса сопровождалось увеличением дефицита баланса финансового счета, и, наоборот, чем больше становился профицит финансового счета, отражающий увеличение притока капитала в страну, тем шире становилось пассивное сальдо торгового баланса. Такая ситуация является закономерностью.

Иностранные инвесторы при оценке инвестиционной привлекательности той или иной страны смотрят как на один из важнейших факторов на перспективу национальной валюты: раз возврат на инвестиции надо рассчитывать с учетом изменения курсов валют, то укрепление валюты страны, в которую они вкладываются, дает дополнительную выгода, и наоборот. Значительное активное сальдо торгового баланса неизбежно приводит к росту курса валюты страны - в реальном или номинальном исчислении, что равноценно для инвесторов. Таким образом, инвесторы устремляются в такие страны, приводя к еще более значительному курсу национальной валюты. В свою очередь, это приводит к резкому снижению активного сальдо торгового баланса, которое со временем становится и негативным, но платежный баланс поддерживается за счет продолжающегося притока капитала. Такая картина наблюдается на протяжении продолжительных периодов времени в разных странах, всемирно признанных предпочитаемыми объектами для инвестиций - от США до Польши и Венгрии. Важно отметить, что пассивное сальдо торгового баланса, финансируемое притоком иностранных инвестиций, характеризуется более высоким стандартом потребления в стране, чем когда наблюдается обратная картина.

С другой стороны, у крупнейшего инвестора в мире - Страны самураев наблюдается полностью противоположная картина: на протяжении уже более четверти века стабильно и устойчиво наблюдается активное сальдо торгового баланса и дефицит финансового счета. Одного взгляда на рис. 1, на котором изображены торговый и финансовый счета Российской Федерации, достаточно, чтобы заключить, что российская картина похожа на японскую. Главное, что отличает первые три страны от двух последних, это активность в проведении структурных реформ. В Страны восходящего солнца, в отличие от США, Венгрии и Польши, за последнее десятилетие не было проведено практически никаких жизненно важных реформ, что и делает ее непривлекательной для инвестиций. Россия, в которой сходная с Страной восходящего солнца картина платежного баланса наблюдается всего четыре года, очевидно, еще имеет очень реальные шансы присоединиться к первой группе стран. Этот шанс велик еще и потому, что в Российской Федерации в последние два года значительно возросла активность властей в проведении структурных реформ, что является обеспечением долга инвестиционной привлекательности в долгосрочной перспективе.

Подведем итог. Если активное сальдо торгового баланса и является важным фактором, способствующим - как определенная гарантия устойчивости национальной валюты - началу притока иностранных инвестиций, то фактором, играющим ключевую роль в определении инвестиционной привлекательности страны, является гибкость и адекватность структуры экономики и при необходимости - готовность властей к проведению структурных реформ.

Дебетовое сальдо

Дебетовое сальдо это бухгалтерский термин, означающий превышение итоговых сумм по дебету счета по сравнению с кредитом. Показывается, как правило, в активе баланса.Могут ли иметь дебетовое сальдо пассивные счета (70, 68, 69 и т.д.)? Если нет, то чем руководствоваться при отражении в учете следующих ситуаций: 1) Увольняется работник, которому уже были выплачены отпускные. 2) Выплачены отпускные, а в следующем месяце работник приносит больничный лист за этот период. 3) В этом году поменялась база для расчета среднего заработка для больничных листов, был произведен перерасчет выплат за счет ФСС с начала года, и возникла переплата. Это отразилось в виде сальдо по дебету счета 70 у некоторых работников. 4) Если сумма НДФЛ превышает предел, а проводка по Дебет 70 Кредит 68.01 сделана на полную сумму, то возникнет сальдо не только по счету 70, но и по счету 68.01.

Согласно Инструкции по применению плана счетов финансово-хозяйственной деятельности организаций, утв. приказом Минфина России N 94н, для обобщения информации о расчетах с работниками по оплате труда (по всем видам , премиям, пособиям, пенсиям работающим пенсионерам и другим выплатам), а также по выплате доходов по акциям и другим ценным бумагам данной организации осуществляется на счете 70 "Расчеты с персоналом по оплате труда". ПО КРЕДИТУ счета отражают начисления по оплате труда, пособий за счет отчислений на государственное социальное , пенсий и других аналогичных сумм, а также доходов от участия в организации, а ПО ДЕБЕТУ - удержания из начисленной суммы оплаты труда и доходов, выдачу причитающихся сумм работникам и не выплаченные в срок суммы оплаты труда и доходов.

Аналитический учет по счету 70 "Расчеты с персоналом по оплате труда" ведется по каждому работнику организации.

Сальдо этого счета, как правило, кредитовое и показывает задолженность организации перед рабочими и служащими по заработной плате и другим указанным платежам.

Однако, в ЗАКОНОДАТЕЛЬНО определенных случаях сальдо может быть дебетовым (несмотря на то, что счет пассивный). В этом случае за работником признается задолженность, которую погашает либо сам работник путем внесения денег в кассу или на , либо организация за счет удержаний из заработной платы.

В случае излишней уплаты взносов или в связи с начислением пособия за счет ФСС, сумма которого превышает начисленный ЕСН в части зачисления в ФСС, возникает дебетовое сальдо по счету 69.

ВЫВОД

Пассивные счета 70, 68, 69 и т.д. можно классифицировать как счета расчетов. В идеальном варианте в результате проведения расчетов с работниками, а также с бюджетом и внебюджетными фондами сальдо по счетам должно быть равно нулю или кредитовое. Но на практике имеет место и дебетовое сальдо, которое свидетельствует о необходимости погасить задолженность путем удержаний из зарплаты работником, либо совершить зачет или возврат налогов и сборов из бюджета. "Свернутое" сальдо не соответствует действительности и ведет к недостоверности бухгалтерской отчетности.

Сальдо начальное

При анализе деятельности компании экономисты сталкиваются с таким понятием, как сальдо начальное. Вообще, сальдо рассчитывается как разность между дебетом и кредитом счета. Начальный остаток определяется на основании предыдущих операций.1. Чтобы понять как рассчитывается сальдо, рассмотрите простой пример. Допустим, вы пошли в магазин 30 апреля. Купили продуктов на сумму 2000 рублей. В этот же день вы получили заработную плату в размере 10000 рублей. На следующий день вы вновь поехали за покупками и потратили 1000 рублей. Вам необходимо определить сальдо начальное. Этот показатель равен конченому остатку предыдущего периода. Таким образом, 30 апреля вы получили 10000 рублей, а потратили 2000 рублей. Остаток денежных средств на конец дня будет равен 10000 - 2000 = 8000 рублей. Эта сумма и будет являться сальдо начальным на 1 мая.

2. Если вам необходимо рассчитать сальдо на предприятии, сформируйте карточку нужного счета. Допустим, вы хотите вычислить остаток денежных средств в кассе организации на начало отчетного периода. Для этого посмотрите остаток по дебету 50 счета и кредиту за предыдущий период. Вычислите разницу. Полученная сумма и будет являться сальдо начальным.

3. Если вы в своей работе используете автоматизированные программы, вам достаточно посмотреть информацию по счету. Допустим, вы хотите узнать начальное сальдо на 1 мая 2012 года. Сформируйте карточку, указав период с 01 мая. Нужный показатель будет указан в самой верхней строчке. Также вы можете посмотреть его, установив период по 30 апреля 2012 года, в этом случае остаток будет указан в самом конце.

4. Если вы хотите вычислить сальдо начальное вручную, подберите все необходимые документы. Допустим, вам нужно рассчитать показатель по расчетам с поставщиками. Для этого подготовьте за предыдущий период все счет-фактуры от контрагентов, выписки из расчетных счетов и расходные кассовые ордера. На листе бумаги напишите «Дебет» и «Кредит». Все что вы отдали – ставьте по кредиту; все, что получили – по дебету. Просуммируйте расход, а затем и доход. Вычислите разницу. Полученная сумма и будет являться остатком на начало следующего периода.

Любая профессия использует специфическую терминологию. Бухгалтерский учет - не исключение. Однако, количество ключевых бухгалтерских терминов на самом деле достаточно невелико. Возможно, кто-то видел в книжном магазине или в библиотеке один из так называемых "бухгалтерских словарей" поражающих своей толщиной. На самом деле, тут есть некоторое лукавство со стороны составителей подобных справочников. Дело в том, что многие из перечисленных там слов и выражений носят не столько узко-бухгалтерский характер, сколько имеют отношение к сфере экономики и финансов в целом. Другие, хотя и применяются преимущественно в области бухгалтерии, в значительной степени соответствуют своим "бытовым" аналогам и не требуют подробного разъяснения и толкования. Некоторые слова в значительной степени устарели и имеют больше исторический интерес, но приводятся в словарях, как дань традиции и воспоминание о прошлом. Например, словечко "ажур" можно встретить скорее в обычной жизни, в устойчивом сочетании "всё в ажуре", что должно означать "всё в порядке". А вот в своем исходном бухгалтерском значении это слово уже практически не используется. Оно происходит от французского "a jour" и означает ведение бухгалтерских книг "день в день", когда все записи, имеющие отношение к текущему дню, делаются именно в этот же самый день. Хотя сам принцип обязательных ежедневных записей вполне может применяться и сегодня, ажуром его уже называют крайне редко.

Какие же термины являются ключевыми для бухгалтерского учета? Пожалуй, это, прежде всего, "сальдо", "дебет" и "кредит". Здесь тоже произошла любопытная вещь. Дело в том, что эти слова изменили свое значение по сравнению со своими исходными значениями, поэтому их дословный перевод на русский язык может показаться несколько неожиданным. Для начала скажем, что слово "сальдо" произошло от итальянского "расчет". Сегодня этот термин означает просто остаток по счету, например, остаток денег в кассе. Сальдо может быть начальным или конечным. Сальдо начальное - остаток на начало периода, сальдо конечное - остаток на конец периода. Периодом может быть месяц, квартал или год. Для избежания недоразумений, период чаще всего обозначается явно: "сальдо на начало месяца", "сальдо на первое февраля", "сальдо на конец года". Некоторые авторы-теоретики используют в своих учебниках термины "сальдо входящее" и "сальдо исходящее". Смысл при этом остается ровно тот же самый, но видоизмененные термины получают специфическое канцелярское звучание, выглядят более солидно (а также менее понятно) и, видимо, претендуют на наличие некоего научно-теоретического подтекста. Думаю, реального глубокого смысла в подобных лингвистических упражнениях нет. На практике, по моим наблюдениям, бухгалтеры нередко стремятся использовать русские аналоги непонятных иностранных слов. "Сальдо начальное" просто и без затей становится "начальным остатком", а "сальдо конечное" - "конечным остатком". Вероятно, это самый разумный, интуитивно понятный и логичный вариант. При подобном подходе полностью отпадает необходимость объяснять смысл странного слова "сальдо" и сообщать о его итальянских корнях.

Дебет и кредит - еще два специфических бухгалтерских термина. Ударение в обоих случаях падает на первый слог: дебет, кредит. Что касается исходного значения этих слов, здесь тоже сложилась довольно странная ситуация, хотя и несколько иная, чем со словом "сальдо". Авторы учебников дружно утверждают, что и тот и другой термин уже потеряли свое исходное значение и используются просто как обозначение сторон. Дебет слева, кредит справа. Ситуация тем самым сводится к анекдоту, приведенному в начале этой главы. Я не совсем согласен с таким подходом. Исходное значение в данном случае частично сохранено (или, можно сказать, не полностью потеряно). Знать корни, происхождение "дебета" и "кредита" полезно хотя бы для того, чтобы понять: кто такой дебитор и кто такой кредитор. Итак, "дебет" происходит от итальянского "он должен", а кредит - от итальянского же "он верит". Соответственно, дебитор - это тот, кто нам должен, а кредитор - тот, кто нам верит (что мы отдадим ему его деньги, данные в долг). Как известно, ожидания кредитора не всегда оправдываются. :) Кстати, начинающие бухгалтеры иногда путают понятия дебиторской и . Если вы внимательно прочитали то, что изложено выше, у вас подобная проблема возникнуть не должна:

Кредитовое сальдо - в биржевых операциях - задолженность брокера или дилера клиенту.

Активное сальдо

Активное сальдо это - превышение поступлений над расходами.После 15 лет дефицита внешней торговли торговый баланс Франции с 1992 г. вновь становится положительным, причем превышение экспорта над импортом составило тогда 31 млрд. франков (5 млрд. долл.). С тех пор положительное сальдо торгового баланса значительно возросло и составило в 1996 г. 122 млрд. франков (20,3 млрд. долл.), а в 1997 г. - 173 млрд. франков (28,8 млрд. долл.).

Эти результаты выглядят прочными и долговременными. Правда, в 1992 и 1993 гг. оздоровление внешнеторгового баланса казалось неустойчивым из-за существенного снижения импорта, вызванного замедлением экономического роста. Но с тех пор активное сальдо сохранялось, несмотря на постоянный рост закупок за рубежом: стоимость импорта увеличилась с примерно 1100 млрд. франков (183,3 млрд. долл.) в 1993 г. до почти 1500 млрд. франков (250 млрд. долл.) в 1997 г. Следовательно, именно рост доли экспорта в структуре внешней торговли отныне обеспечивает Франции активное сальдо ее внешнеторгового оборота.

Продажи за границей специализированного промышленного оборудования в наибольшей степени повлияли на улучшение сальдо торгового баланса в первую очередь таких отраслей, как авиастроение, производство офисного оборудования, профессиональной электронной техники и промышленного оборудования широкого профиля. Торговля сельскохозяйственной и пищевой продукцией с традиционно положительным сальдо, экспорт вооружений, предметов роскоши, автомобилей и иных на-земных транспортных средств также внесли существенный вклад в формирование активного сальдо внешней торговли. Кроме того, за последние годы был получен значительный актив за счет продаж продукции парфюмерной и химико-фармацевтической промышленности. Пассивное сальдо сохраняется по таким статьям внешней торговли, как закупки энергоносителей (пассив составляет около 80 млрд. франков, или 13,3 млрд. долл.), минерального сырья, тропиче-ских пищевых продуктов, традиционной продукции легкой промышленности (одежда, ткани, кожгалантерея, обувь и т. д.).

Если к торговле товарами добавить обмены нематериального характера, относящиеся к сфере услуг, в частности туризм и финансовые операции, то очевидно, что платежный баланс Франции является в высокой степени положительным. В 1997 г. положительное сальдо по текущим операциям превысило 230 млрд. франков (38,3 млрд. долл.). При этом к активному торговому балансу добавились актив в обмене услугами и доходы от инвестиций за рубежом.

Торговое сальдо

Внешнеторговый баланс страны - соотношение стоимости экспорта и импорта товаров за определенный период времени. Внешнеторговый баланс включает фактически оплаченные и осуществленные в кредит товарные сделки. Внешнеторговый баланс составляется по отдельным странам и по группам государств.Торговый баланс имеет сальдо. Торговое сальдо - это годовой показатель (возможны квартальные и помесячные) сведения внешнеторговых сделок страны. Если торговый баланс имеет положительное сальдо, это означает, что в денежном эквиваленте (товарный объём переводится в денежный) товаров за границу (экспорт) было отправлено больше, чем получено из других стран (импорт). Если сальдо отрицательно, то ввоз товаров преобладает над вывозом. Положительный торговый баланс говорит о спросе товаров данной страны на международном рынке, а также о том, что страна не потребляет всё то, что производит. Отрицательный торговый баланс говорит о том, что страна кроме своих товаров потребляет и иностранные товары. Отрицательный торговый баланс в таких странах как США и Великобритания позволяет сдерживать инфляцию и поддерживать высокий уровень жизни за счет переноса трудоёмких производств за пределы государства.

В слаборазвитых странах отрицательное сальдо торгового баланса говорит о неконкурентоспособности экспортных отраслей экономики, что зачастую приводит к девальвации (обесцениванию) денег, таких стран в связи с тем, что они не могут расплачиваться по импортным закупкам. Такие страны как США и Великобритания имеют капиталоёмкие и высокотехнологичные отрасли экономики, что привлекает существенные объёмы капитала со всего мира в виде портфельных или прямых инвестиций. Тем не менее, из-за недостаточной конкурентоспособности экспортных отраслей основную часть дефицита торгового баланса эти страны вынуждены покрывать за счёт эмиссии частных и правительственных долговых инструментов.

Merchandise Trade Deficit (Balance) - торговый баланс или иначе баланс торговли товарами, для США уже на протяжении многих последних лет это дефицит, поэтому часто оговаривается сразу сокращение Trade Deficit. Отчет о торговле товарами детализирует месячный экспорт и импорт товаров в США. Это очень важный показатель, который характеризует как чистое движение товаров, так и денежную и внешнеторговую политику государства. Показатель измеряется как разница экспорта и импорта в абсолютном выражении в млрд. долл.: Merchandise Trade Deficit (USD bln.) = Export - Import.

1) По категориям товаров:

- Food (Продовольствие)

- Raw materials & industrial supplies (Сырье и промышленные поставки) +

- Consumer goods (Потребительские товары) +

- Autos (автомобили) +

- Capital goods (Средства производства) +

- Other merchandise (Другие товары).

или

-Foods and Feeds (Пища и Подачи)+

-Industrial Supplies (Промышленные Поставки)+

-Capital Goods (Средства Производства)+

-Ex Autos (Экспорт автомобилей)+

-Autos and Parts (Авто и Части)+

-Consumer Goods (Потребительские Товары)+

-Other Merchandise (Другой Товар).

При этом в официальных отчетах и последующем анализе могут выделяться особенно важные компоненты, например:

- Total Deficit (общий дефицит)

- Ex Petroleum (экспорт бензина)

- Ex Autos (экспорт автомобилей)

2) По странам:

- Canada,

- EMU,

- U.K.,

- Japan,

- Mexico,

- OPEC,

- NICs,

- Other Developing.

Отчет предоставляется в 08-30 по Вашингтону или в 16-30 по московскому времени во второй половине каждого месяца бюро статистики отдела торговли (Commerce Department, Census Bureau) за позапрошлый месяц.

Взаимосвязь с другими показателями. Один из немногих индикаторов, который оказывает не косвенное, а прямое воздействие на валютный курс, поскольку отражает движение средств между странами за предоставленные товары и услуги. Однако парадокс заключается в том, что реакция валютного курса на данный отчет минимальна в силу причин технического и структурного характера, а именно: отчет является слишком запаздывающим от времени, когда происходило реальное движение ценностей, кроме того, движение капиталов, обусловленное торговыми отношениями, в несколько раз меньше движения капиталов, связанного с работой кредитных и фондовых рынков, а циклы этих двух потоков как правило не совпадают. При росте дефицита торгового баланса растет спрос на иностранную валюту и курс местной валюты падает. На торговый баланс оказывают показатели внутреннего спроса, поскольку они определяют динамику импорта, а также сам валютный курс, который корректирует номинальную величину поступлений от импорта в местной валюте.

Особенности поведения индикатора. Для рынков иностранной валюты общий баланс - ключевой показатель. В начале анализируют экспорт, т.к. он имеет прямое влияние на значение прироста в экономике. Импорт отражает спрос на товары в США. Прирост импорта отражает формирование запасов, что может свидетельствовать о возможном последующем медленном приросте в продажах. В дальнейшем анализируются конкретные товарные группы. Есть несколько особенных статей экспорта и импорта, которые способны значительно влиять на торговый баланс. Например, нефть по импорту (особенно рост ее цены) и авиация по экспорту. В зависимости от категорий товаров растущий дефицит сформированный небольшим падением экспорта может толкнуть рынки фиксированного дохода в любом направлении. В отличие от других секторов экономики, нет последовательного соотношения между торговым балансом и фазами делового цикла. В течение спадов чистого экспорта остальные показатели могут как улучшаться, так и ухудшаться. Основная причина - различная синхронизация деловых циклов в США и за рубежом, а также длительность изменений цикла в США и за границей. Экспорт показывал последовательный прирост в течение фазы расширения деловых циклов США, но такое соотношение снова нарушается в течение спадов и восстановлений.

Сальдо платёжного баланса

Сальдо платёжного баланса в общей форме представляет собой сальдо по группе операций, которые являются первичными, автономными, независимыми или отражают долгосрочные устойчивые тенденции. Остальные операции трактуются как вторичные, подчиненные и связанные с регулирующими воздействиями Национального банка. Таким образом, разграничиваются операции, определяющие сальдо платежного баланса, и операции по его финансированию. Определение сальдо платежного баланса существенным образом зависит от целей анализа, а также от роли страны и ее валюты в мировых экономических отношениях.Согласно рекомендациям Международного валютного фонда платежный баланс следует составлять в нейтральном и аналитическом представлениях. Под нейтральным представлением понимается составление платежного баланса в соответствии со стандартными компонентами. В нейтральном представлении сальдо платежного баланса равняется нулю, а операции трактуется с позиций преобладающих устойчивых в течение длительного времени экономических критериев. В аналитическом представлении осуществляется перегруппировка статей баланса при определении сальдо в соответствии с задачами анализа. Наиболее распространено понимание сальдо платежного баланса как сальдо счета текущих операций, отражающее обмен реальными ресурсами - товарами, услугами, доходами и текущими трансфертами, за определенный период. Положительное сальдо означает, что резиденты предоставили больше указанных ценностей нерезидентам, чем получили от них.

Другим известным понятием является базисный баланс. Он определяется как сумма счетов текущего платежного баланса и долгосрочных счетов баланса операций с капиталом и и нацелен на отражение операций, связанных с относительно долгосрочными тенденциями международных операций. Краткосрочные операции, осуществляемые частным сектором, и правительственные официальные расчеты в силу их изменчивости в базисный баланс не включаются.

Кроме того, широко используется понятие баланса официальных расчетов. В балансе официальных расчетов отражаются расчеты правительств и центральных банков по обеспечению достаточных валютных ресурсов и сбалансированию разрывов в поступлениях и платежах между резидентами и нерезидентами. Баланс официальных расчетов это чистый итог правительственных операций. Он характеризует конечные расчеты по этим операциям, для выплат по которым используются официальные резервы. Официальные расчеты необходимы в случаях нарушения равновесия в платежных отношениях страны с другими государствами. В случае активного сальдо происходит аккумуляция официальных резервов, в случае дефицита платежного баланса официальные резервы расходуются и уменьшаются. Платежный баланс страны может считаться нормальным, если обеспечивается нулевое сальдо базисного баланса или баланса официальных расчетов (в зависимости от того, с каких позиций осуществляется анализ) и отсутствуют существенные ограничения для международных операций в виде тарифов, импортных квот, ограничений на операции финансовыми инструментами и др. Состояние платежного баланса страны зависни от темпов роста ВВП, уровня инфляции и валютного курса. Политика регулирования платежного баланса должна учитывать эти факторы.

Структура платежного баланса

Разделение платежного баланса на конкретные счета, или компоненты, должно основываться на ряде принципов, среди которых следует особо выделить следующие:

– каждая статья платежного баланса должна иметь свои особенности, т. е. фактор или их совокупность, оказывающие влияние на объем одной статьи, должны отличаться от факторов, воздействующих на иные статьи;

– наличие той или иной статьи в платежном балансе должно иметь значение для группы стран, выраженное как в динамике изменения этой статьи, так и в абсолютной ее величине. Другими словами, если какой-нибудь показатель системы платежного баланса подвержен сильным колебаниям в течение определенного периода времени у группы стран либо он занимает большой удельный вес в платежных балансах группы стран, то он должен быть выделен в виде отдельной статьи;

– сбор информации для учета по статьям не должен представлять особых сложностей для составителей платежного баланса (тем не менее этот принцип второстепенен по отношению к первым двум);

– структура платежного баланса должна быть такой, чтобы показатели платежного баланса сочетались с другими статистическими системами, например, системой национальных счетов; в то же время количество статей не должно быть чрезмерно многочисленным, а сами статьи должны подлежать консолидации в компоненты более высокого уровня (для того чтобы страны, не вышедшие на высокий уровень обработки статистической информации, были способны представлять платежный баланс с меньшей детализацией).

МВФ в пятом издании «Руководства по составлению платежного баланса МВФ» приводит детальный перечень стандартных компонентов платежного баланса, особо оговаривая то, что у большинства стран нет необходимости придерживаться этого перечня до мельчайших подробностей, прежде всего в силу отсутствия информации по отдельным статьям.

Стандартные компоненты баланса можно разбить на две основные группы счетов: счет текущих операций, по которому учитываются экономические сделки, охватывающие товары, услуги, получение дохода и текущие трансферты, и счет операций с капиталом и финансовыми инструментами, учет по которому охватывает капитальные трансферты, продажу/приобретение непроизведенных нефинансовых активов, а также операции с финансовыми требованиями и обязательствами.

Приведенная структура в части счета текущих операций отражает исторически сложившиеся критерии отнесения экономических сделок к текущим операциям. Наиболее значительную долю в счете текущих операций обычно занимает счет «товары», в последнее время все большую роль начинает играть статья «услуги», также в счет текущих операций входят статьи «доход» и «текущие трансферты». Кроме того, примечательно выделение в составе второй части платежного баланса счета операций с капиталом и финансового счета (или счета операций с финансовыми инструментами), первый из которых охватывает операции, связанные с получением капитальных трансфертов и приобретение/продажу непроизведенных нефинансовых активов, а второй – все операции, связанные с изменением владельца всех иностранных активов и обязательств экономики страны. Такое разделение отражает, во-первых, растущую роль интеллектуальной собственности – программных продуктов, технологий, ноу-хау и т. д. – в мировой экономике, а во-вторых, развитие мирового рынка ссудного капитала.

При определении сальдо платежного баланса его статьи подразделяются на основные и балансирующие. В числе основных статей – операции, влияющие на сальдо платежного баланса и обладающие относительной самостоятельностью: текущие операции и движение долгосрочного капитала.

К балансирующим статьям относятся операции, не имеющие самостоятельности или обладающие ограниченной самостоятельностью. Эти статьи характеризуют методы и источники погашения сальдо платежного баланса и включают движение валютных резервов, изменения краткосрочных активов, отдельные виды иностранной помощи, внешние государственные займы, кредиты международных валютно-кредитных организаций и т. п. Итоговые показатели основных и балансирующих статей взаимно погашают друг друга, т. е. формально платежный баланс уравновешен. Если платежи превышают поступления по основным статьям, то возникает проблема погашения дефицита за счет балансирующих статей, которые характеризуют источники и методы урегулирования сальдо платежного баланса.

Традиционно дня этого используются займы и ввоз предпринимательского капитала. Это – временный метод балансирования платежного баланса, поскольку страны-должники обязаны выплачивать проценты и , а также сумму займа.

Новым способом покрытия пассивного сальдо баланса стали краткосрочные кредиты по соглашениям «своп», взаимно предоставляемые центральными банками в национальной валюте.

Для покрытия временного дефицита платежного баланса МВФ предоставляет странам – членам Фонда резервные (безусловные) кредиты (в пределах 25 % их квот).

К современным методам покрытия дефицита платежного баланса относятся также льготные кредиты, полученные страной по линии иностранной «помощи».

Окончательный метод балансирования платежного баланса – использование страной своих золотовалютных резервов. Главным средством окончательного балансирования платежного баланса служат резервы конвертируемой иностранной валюты.

Вспомогательным средством балансирования платежного баланса является продажа иностранных и национальных ценных бумаг на иностранную валюту. Например, США частично погашают пассивное сальдо своего платежного баланса, размещая облигации казначейства в центральных банках других стран.

Подходы к определению сальдо платежного баланса

После рассмотрения принципов составления и структуры платежного баланса перейдем к изложению подходов к определению сальдо платежного баланса – основного показателя, используемого для анализа как практиками, так и экономистами-теоретиками.

Проблема заключается в том, что, по сути, платежный баланс чисто учетный документ, основная цель составления которого состоит в получении наиболее точных сведений о состоявшихся внешних платежах страны. Этот принцип составления платежного баланса – общая сумма кредита должна быть равна общей сумме дебета – часто не удовлетворяет экономистов и политиков, и для разработки конкретных мер требуется сальдо по агрегированным группам операций внутри общего баланса. При этом ситуация аналогична анализу , когда аналитик строит баланс-нетто и исчисляет различные финансовые коэффициенты.

В связи с этим МВФ рекомендует странам составлять платежный баланс в двух вариантах: в соответствии со стандартными компонентами (нейтральное представление) и в аналитическом представлении. В нейтральном представлении операции классифицируются с точки зрения безусловных экономических критериев. В аналитическом представлении составители могут определенным образом перегруппировывать статьи для целей получения, например, общего сальдо платежного баланса, которое в нейтральном представлении всегда должно быть равно нулю.

Анализ сальдо платежного баланса важен также и при определении , основной целью которой с теоретической точки зрения является достижение равновесного состояния, которое в современной экономической теории означает такую ситуацию, когда экономические агенты не имеют побудительных причин к изменению своего поведения. В связи с этим возникает вопрос: какие компоненты платежного баланса должны находится в равновесии?

В экономической науке выделяют три основных аналитических группировки статей платежного баланса, результатом которых является соответствующее сальдо:

I. Торговый баланс.

II. Баланс текущих операций.

III. Общий баланс или баланс официальных расчетов.

Говорят, что имеет место положительное сальдо, когда кредит превосходит дебет, и наоборот – отрицательное сальдо, или дефицит, когда дебет превосходит кредит.